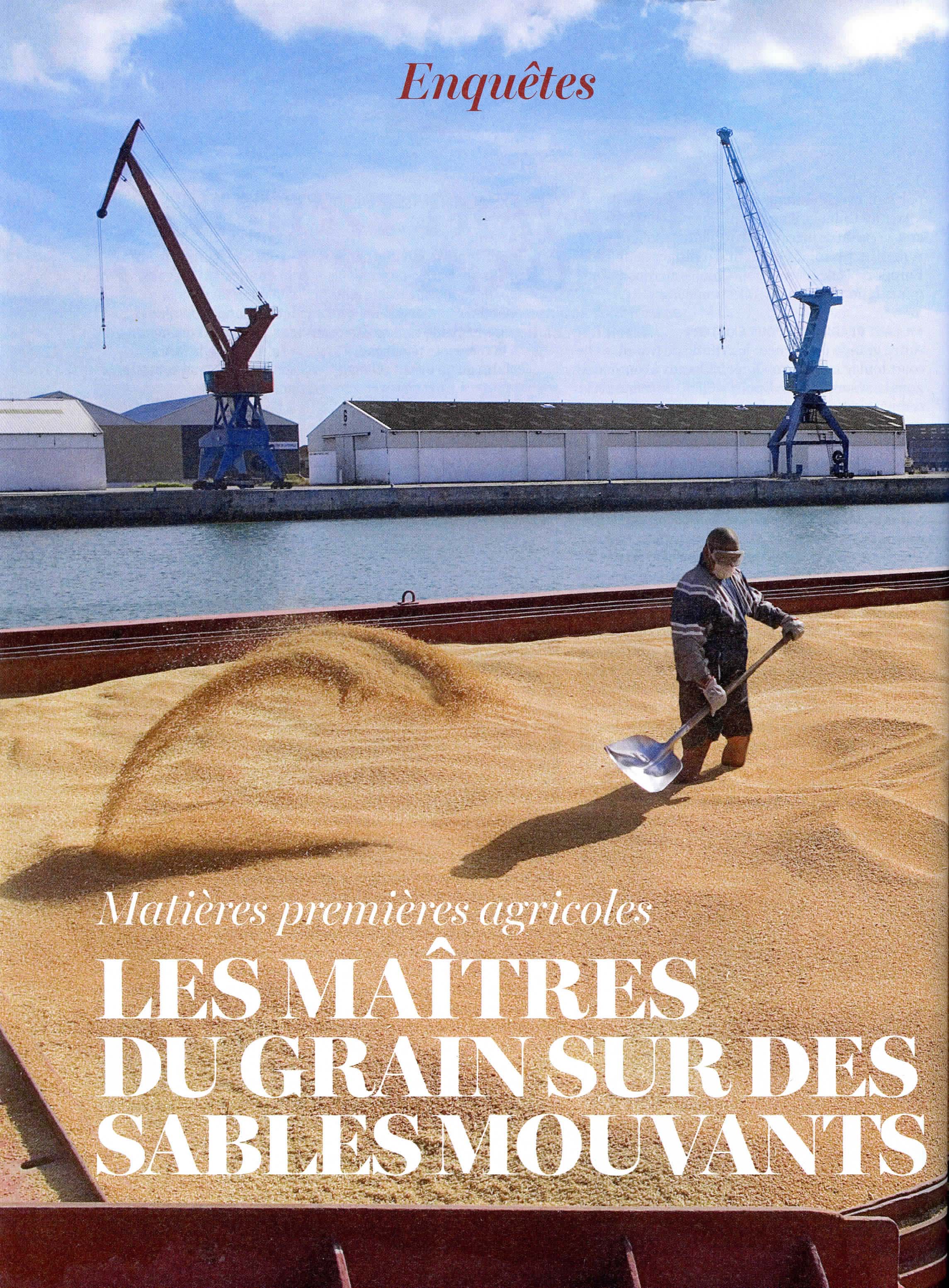

Maîtres du Grain

C’est une congrégation éclectique de banquiers, de négociants, de traders…qui discutent assidûment contrats et livraisons dès le petit déjeuner

Ce projet publié en 2014 par les Echos est constitué d’une enquête, les Maîtres du Grain, et d’un webdocumentaire: Matières première agricoles, qui fera les prix ?

Les Maîtres du Grain sur des sables mouvants

Une fois par an, l’hôtel Intercontinental de Genève accueille une assemblée joviale où le costume cravate cède un peu de terrain aux talons aiguille et aux bottes pointues de femmes d’affaires russes et ukrainiennes déterminées. C’est une congrégation éclectique de banquiers, de négociants, de traders, ou encore de fournisseurs de plateformes de marché qui discutent assidûment contrats et livraisons dès le petit déjeuner. Le Global Grain Geneva est l’occasion pour la communauté du négoce des matières premières agricoles de fêter ses retrouvailles dans l’un de ses cœurs historiques : la Suisse et ses plus de 500 sociétés spécialisées.

Mais le vent a tourné depuis les années fastes du « super cycle » tiré par la demande chinoise : à l’automne dernier, la conférence s’est ouverte sur la projection d’un camion échoué dans un ravin… L’avertissement est clair. Depuis plusieurs mois, les économies émergentes décélèrent, brouillant les perspectives. L’Europe durcit sa réglementation financière tandis que de nouveaux groupes de négoce asiatiques montent en puissance. De quoi bousculer les habitudes d’opérateurs saisis par le retournement alors que leur secteur connaît une profonde transformation. Longtemps constitué de sociétés familiales de négociants, il est aujourd’hui en phase d’intégration verticale sous l’égide d’une dizaine de grands groupes mondiaux qui contrôlent toute la chaîne d’approvisionnement alimentaire, de l’achat des récoltes à leur transformation.

Ce matin de novembre, Jonathan Grange, responsable de la société de courtage Vicorus est au téléphone pour s’assurer, tout en déjeunant, de la bonne réception d’une livraison à un client. Trente ans de métier derrière lui, il connaît bien le milieu. « Nous ne sommes pas une grande famille, mais il est vrai qu’il y a un grand niveau de confiance dans le secteur. Nous faisons en permanence des transactions très importantes par téléphone. Les engagements entre parties – nos acheteurs, nos vendeurs – sont d’une très haute valeur marchande et présentent de gros risques. Notamment parce que les marchés de matières premières agricoles sont volatils. »

Tandis que Jonathan Grange raconte son métier, le commerce international des matières premières agricoles bat son plein. Les 500 vaisseaux affrétés par Cargill, le premier groupe mondial, sillonnent les océans du globe avec leur cargaison de blé, cacao, arachides, etc. A Rolle, entre Genève et Lausanne, les 180 salariés du centre européen de trading de son concurrent ADM sont devant leurs écrans. Dans le reste de l’Europe et au Moyen-Orient, les dizaines de bureaux des « ABCD » – l’acronyme désignant le quatuor qui donne son tempo au secteur : ADM, Bunge, Cargill, et Louis Dreyfus Commodities – achètent les livraisons des producteurs et prennent ces marchandises sous leur responsabilité depuis les ports jusqu’à leur destination finale.

Des matières premières agricoles aux marchés financiers, une dépendance omniprésente

C’est le royaume du trader de matières premières agricoles, à ne pas confondre avec son homologue sur les marchés financiers : « Il observe les sources d’ approvisionnement autour du monde afin de pouvoir offrir à ses clients les meilleurs produits aux meilleurs prix au bon moment , explique-t-on chez Louis Dreyfus Commodities. Il consacre son temps à gérer la logistique de trains, de camions, de barges et de navires pour transporter des cargaisons dans les ports du monde entier, y louer des silos et organiser les transactions, vérifier les certificats, gérer tous les termes de paiements, s’assurer que nous avons un règlement garanti pour les pays difficiles. Une erreur de calcul ? Une donnée manquante ? Cela pourrait avoir un impact dévastateur sur la rentabilité.»

Ces données sont ensuite transmises à la plateforme financière de Louis Dreyfus Commodities qui centralise la gestion des risques de change ou liés aux taux d’intérêt et se charge de leur couverture sur les marchés financiers. Quant au risque prix des transactions, il est arbitré sur les grands marchés à terme de Paris, Londres, New York ou Chicago.

Mouvoir à travers le monde des milliards de tonnes de matières premières nécessite une gigantesque logistique très onéreuse et sensible à une délicate alchimie. Des fluctuations des prix des marchandises, mais aussi du fret, du carburant et du taux de change dépendent les marges des marchands. Une subite hausse du cours d’une matière première transportée se traduit… par une hausse de leurs primes d’assurance. C’est d’abord pour se prémunir contre ces risques que les négociants vont sur les marchés à terme. La couverture des prix se fait notamment par le biais de dérivés, ces fameux contrats si souvent l’objet de controverses. Pour Cargill qui gère depuis Genève plus de 30 millions de tonnes de livraisons d’oléagineux et de céréales par an, c’est même une activité historique.

Mouvoir à travers le monde des milliards de tonnes de matières premières nécessite une gigantesque logistique très onéreuse et sensible à une délicate alchimie. Des fluctuations des prix des marchandises, mais aussi du fret, du carburant et du taux de change dépendent les marges des marchands. Une subite hausse du cours d’une matière première transportée se traduit… par une hausse de leurs primes d’assurance. C’est d’abord pour se prémunir contre ces risques que les négociants vont sur les marchés à terme. La couverture des prix se fait notamment par le biais de dérivés, ces fameux contrats si souvent l’objet de controverses. Pour Cargill qui gère depuis Genève plus de 30 millions de tonnes de livraisons d’oléagineux et de céréales par an, c’est même une activité historique.

Lorsque les marchés d’Asie ferment, les bourses européennes ouvrent à leur tour tandis qu’à Chicago, le réveil sonne chez Scott Shellady, responsable du trading de dérivés de matières premières agricoles du groupe Trean. A 5h30, il a rejoint son équipe dans un bureau au dessus du parquet boursier du Chicago Board of Trade, la Bourse agricole. « Nous sommes parmi les derniers à nous lever. Lorsque nous arrivons, l’Europe est déjà en pleine action et nous devons vite nous mettre au courant de ce qui s’y passe et de ce qui s’est déjà passé en Asie avant de nous demander comment nous allons nous engager à New York et ici, à Chicago. » Ils ont tout juste deux heures devant eux pour faire le point avec leurs clients avant de descendre au parquet pour l’ouverture des marchés. Ambiance garantie ! A la Bourse de Chicago, les prix se négocient encore à la criée, en parallèle des transactions électroniques. Certains matins, la corbeille des matières premières réunit jusqu’à 500 personnes.

A Genève, les participants du Global Grain sont passés à l’examen des perspectives d’importations de la Libye et de l’Egypte où les difficultés logistiques s’ajoutent à l’instabilité politique. L’extrême sensibilité des matières premières agricoles au moindre événement géopolitique ou climatique impacte fortement les cours mondiaux car une faible fraction seulement -16% de la production des pays- peut être exporté, l’essentiel étant consommé par les pays producteurs.

Ces cargaisons ont toutes les chances de passer par l’un des équipements contrôlés par les « ABCD ». Gigantesques silos, grues de débarquement des trains ou des péniches, équipements de pointe pour charger toujours plus vite les navires, les quatre grands du négoce investissent à grands frais dans les infrastructures portuaires sur le continent américain, en Asie et plus récemment sur la Mer Noire. Les ABCD agissent en effet sur toute la chaîne de l’approvisionnement agricole : négoce, transports terrestres, maritimes, ports, mais aussi, de plus en plus, transformation pour l’industrie alimentaire et l’énergie (éthanol, biodiesel). ADM possède ainsi pas moins de 270 usines où sont traités chaque jour des milliers de tonnes d’oléagineux, de blé ou encore de cacao.

En près d’un siècle et demi – ADM a été fondé en 1923, Bunge en 1818, Cargill en 1865, et Louis Dreyfus en 1851 – ces entreprises sont devenues de gigantesques multinationales qui comptent chiffre d’affaires et bénéfices en milliards de dollars. Cargill affiche 136,7 milliards de recettes et 2,31 milliards de profits en 2013 (année fiscale) ; Louis Dreyfus Commodities, 57 milliards de revenus et 1,1 milliard de bénéfice en 2012, sa meilleure année. Des chiffres jusqu’à récemment livrés au compte-goutte, ce petit cercle ayant longtemps su se développer dans la plus grande discrétion. « C’est un monde à part, reconnaît Emmanuel Fragnière, un ancien de Cargill, professeur de management à la Haute Ecole de Gestion de Genève, tenu par une tradition ancienne : un marchand ne donne jamais son prix. » Publiquement, du moins.

La tradition se serait maintenue si le monde du négoce n’avait pas entamé une profonde mutation au tournant des années 2000, sous l’effet notamment de la déflagration André qui secoue Lausanne en 2001-2002. La cinquième des grandes maisons de négoce a été mise à terre par son endettement et les agissements passés inaperçus d’un trader sur le marché du soja.

Ce sont aussi les années où l’appétit phénoménal de la Chine pour le minerai de fer fait subir des volatilités énormes aux prix du fret maritime, amplifiées par la congestion des ports. Le déplacement de la demande vers l’Asie marque ainsi le début du fameux « super cycle » des matières premières, alimenté en outre par la politique d’argent facile de la banque centrale américaine. A la tribune de Global Grain Geneva, Dave Hightower, observateur de longue date des marchés agricoles et auteur respecté du Hightower Report, en martèle les conséquences : « Trente-trois ans que je suis sur ces marchés jours et nuit. Autrefois, ils suivaient l’offre et la demande. Désormais, ils amplifient et exagèrent les tendances. »

De telles fluctuations des prix ne sont pas passées inaperçues dans les radars de la finance. Une période de fascination mutuelle s’ouvre alors, marquée par « le désir des hedge funds de profiter de la volatilité, conjugué à la quête sans fin de liquidité du négoce, explique Emmanuel Fragnière. Tant et si bien que la demande d’outils et produits financiers plus sophistiqués explose vers 2005.

Les banques, jusque-là alliées traditionnelles du négoce pour le financement des flux de transports et de paiements, développent des activités de marché pour leur propre compte. L’assouplissement de la réglementation américaine au cours des années 90 a permis aux acteurs financiers d’investir dans les matières premières pour mieux arbitrer leurs risques. Tous, de JP Morgan, Barclays, Bank of America à Goldman Sachs qui a créé un indice très suivi sur les matières premières, s’engouffrent dans cette brèche.

Les négociants ne sont pas en reste. Cargill a créé des unités de gestion de risque et de services financiers pour compte de tiers dès les années 90. En 2003, le groupe fonde Black River Asset Management, une compagnie indépendante qui gère aujourd’hui 5,9 milliards de dollars d’actifs – fonds de matières premières, de foncier agricole, ou d’industries agroalimentaires – à partir de 13 bureaux dans le monde. ADM Investor Services (ADMIS), la filiale qui gère le risque du groupe et offre des services d’investissement à des clients extérieurs, héberge aussi un courtier, Archer Financial Service, ainsi que Balarie Capital Management, spécialisé dans les contrats à terme toutes catégories pour une clientèle institutionnelle. En pleine crise financière, Louis Dreyfus Commodities se lance à son tour avec la création de Louis Dreyfus Investment Group (aujourd’hui Edesia Asset Management) dont le hedge fund de matières premières (Alpha) ouvert en novembre 2008 avec 100 millions de dollars atteindra 2 milliards de collecte en 2011.

Les négociants ne sont pas en reste. Cargill a créé des unités de gestion de risque et de services financiers pour compte de tiers dès les années 90. En 2003, le groupe fonde Black River Asset Management, une compagnie indépendante qui gère aujourd’hui 5,9 milliards de dollars d’actifs – fonds de matières premières, de foncier agricole, ou d’industries agroalimentaires – à partir de 13 bureaux dans le monde. ADM Investor Services (ADMIS), la filiale qui gère le risque du groupe et offre des services d’investissement à des clients extérieurs, héberge aussi un courtier, Archer Financial Service, ainsi que Balarie Capital Management, spécialisé dans les contrats à terme toutes catégories pour une clientèle institutionnelle. En pleine crise financière, Louis Dreyfus Commodities se lance à son tour avec la création de Louis Dreyfus Investment Group (aujourd’hui Edesia Asset Management) dont le hedge fund de matières premières (Alpha) ouvert en novembre 2008 avec 100 millions de dollars atteindra 2 milliards de collecte en 2011.

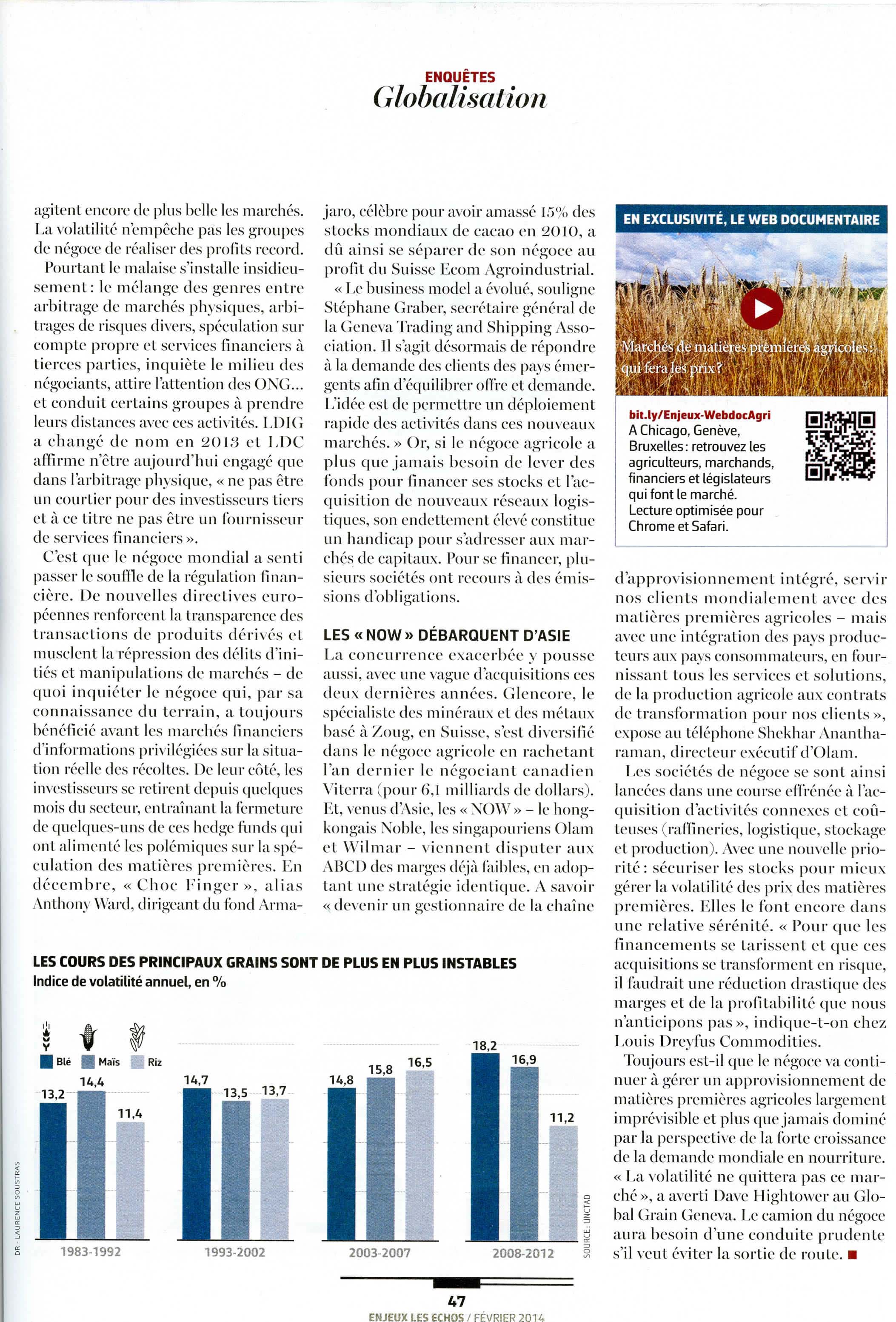

Mais, à peine consommé, le mariage de la finance et du négoce est déjà compromis. Aux lendemains de la crise financière, les prix des matières premières agricoles entrent dans une phase d’instabilité extrême, avec de fortes hausses qui fragilisent les plus pauvres. En 2010-2012, les facteurs climatiques agitent encore de plus belle les marchés. La volatilité n’empêche pas les groupes de négoce de réaliser des profits record. Pourtant le malaise s’installe insidieusement : le mélange des genres entre arbitrage de marchés physiques, arbitrages de risques divers, spéculation sur compte propre et services financiers à tierces parties, inquiète le milieu des négociants, attire l’attention des ONG… et conduit certains groupes à se dissocier totalement de ces fonds, d’ailleurs souvent constitués en sociétés séparées. Louis Dreyfus Commodities a confirmé être engagé dans le négoce physique des matières premières uniquement, « ne pas être un courtier pour des investisseurs tiers et à ce titre, ne pas être un fournisseur de services financiers ».

C’est que le négoce mondial a senti passer le souffle de la régulation financière. De nouvelles directives européennes renforcent la transparence des transactions des produits dérivés et musclent la répression des délits d’initiés et manipulations de marchés – de quoi inquiéter le négoce qui, par sa connaissance du terrain, a toujours bénéficié avant les marchés financiers d’informations privilégiées sur la situation réelle des récoltes.

De leur côté, les investisseurs se retirent depuis quelques mois du secteur, entraînant la fermeture de quelques uns de ces hedge funds qui ont alimenté les polémiques sur la spéculation des matières premières. En décembre, « ChocFinger », alias Anthony Ward, dirigeant du fond Armajaro, célèbre pour avoir amassé une partie des stocks de cacao en 2010, a dû ainsi se séparer de son négoce au profit du Suisse Ecom Agroindustrial.

De leur côté, les investisseurs se retirent depuis quelques mois du secteur, entraînant la fermeture de quelques uns de ces hedge funds qui ont alimenté les polémiques sur la spéculation des matières premières. En décembre, « ChocFinger », alias Anthony Ward, dirigeant du fond Armajaro, célèbre pour avoir amassé une partie des stocks de cacao en 2010, a dû ainsi se séparer de son négoce au profit du Suisse Ecom Agroindustrial.

« Le business model a évolué, souligne Stéphane Graber, secrétaire général de la Geneva Trading and Shipping Association, il s’agit désormais de répondre à la demande des clients des pays émergents afin d’équilibrer offre et demande. L’idée est de permettre un déploiement rapide des activités dans ces nouveaux marchés » Or, si le négoce agricole a plus que jamais besoin de lever des fonds pour financer ses stocks et l’acquisition de nouveaux réseaux logistiques, son endettement élevé constitue un handicap pour s’adresser aux marchés de capitaux. Pour se financer, plusieurs sociétés ont recours à des émissions d’obligations.

La concurrence exacerbée y pousse aussi, avec une vague d’acquisitions ces deux dernières années. Glencore, le spécialiste des minéraux et des métaux basé à Zoug, en Suisse, continue de se diversifier dans le négoce agricole en rachetant le négociant canadien Viterra (6,1 milliards de dollars) l’an dernier. Et, venus d’Asie, les « NOW » – le hongkongais Noble, les singapouriens Olam et Wilmar – viennent disputer aux ABCD des marges déjà faibles, en adoptant une stratégie identique : « Devenir un gestionnaire de la chaine d’approvisionnement intégré, servir nos clients mondialement avec des matières premières agricoles – mais avec une intégration des pays producteurs aux pays consommateurs, en fournissant tous les services et solutions, de la production agricole aux contrats de transformation pour nos clients », expose au téléphone Anantharraman Shekhar, directeur exécutif d’Olam.

Les sociétés de négoce sont ainsi parties dans une course effrénée à l’acquisition d’activités connexes et coûteuses (raffineries, logistique, stockage et production). Avec une nouvelle priorité : sécuriser des stocks pour mieux gérer la volatilité des prix des matières premières. Elles le font encore dans une relative sérénité. « Pour que le financement de ses investissements se tarisse et que ces actifs se transforment en risque, il faudrait une réduction significative des marges et de la profitabilité que nous n’anticipons pas », indique t – on chez Louis-Dreyfus Commodities.

Les sociétés de négoce sont ainsi parties dans une course effrénée à l’acquisition d’activités connexes et coûteuses (raffineries, logistique, stockage et production). Avec une nouvelle priorité : sécuriser des stocks pour mieux gérer la volatilité des prix des matières premières. Elles le font encore dans une relative sérénité. « Pour que le financement de ses investissements se tarisse et que ces actifs se transforment en risque, il faudrait une réduction significative des marges et de la profitabilité que nous n’anticipons pas », indique t – on chez Louis-Dreyfus Commodities.

Reste que le négoce va continuer à gérer un approvisionnement de matières premières agricoles largement imprévisible et plus que jamais dominé par la perspective de la forte croissance de la demande mondiale en nourriture. « La volatilité ne quittera pas ce marché », a averti Dave Hightower au Global Grain Geneva. Le camion du négoce aura besoin d’une conduite sûre s’il veut éviter la sortie de route.

Février 2014 – Enjeux Les Echos – Reportage – Les Maîtres du Grain